כחלק מהליך של להפוך להיות עצמאי אחד הצעדים הראשונים הוא לפתוח תיק במע“מ– יש למלא את טופס 821:

טרם תחליטו אם לעשות זאת לבד ולהשקיע בקריאה כיצד למלא את המסמך תוכלו תמיד, במידה ואין לכם זמן, להעביר את הטיפול לעו”ד, רואה חשבון, יועץ מס ולתת להם לטפל בנושא בעזרת ייפוי כוחם.

להתייעצות עם עו”ד באינטרנט לחצו כאן >>

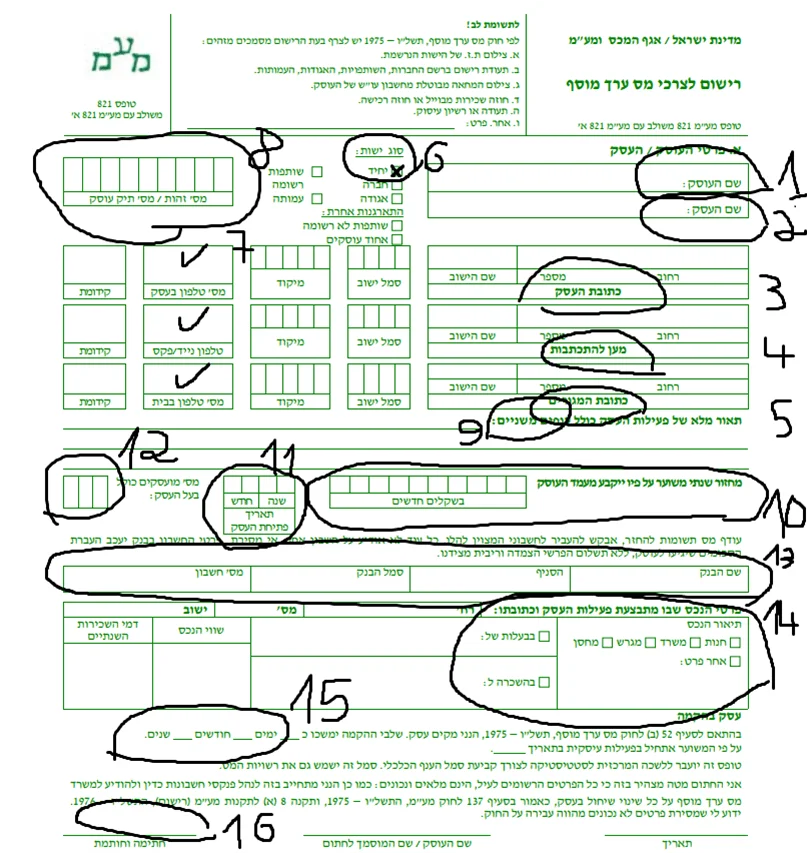

מדריך איך למלא טופס 821 (כולל סימונים על הטופס)

שם העוסק: למלא שם פרטי ומשפחה

שם העסק: השם המסחרי של העסק יכול להיות שונה משם בעל העסק. אם בחרתם שם שונה לעסק אז חשוב כבר לעשות את זה בתחילת התהליך של רישום העוסק בתהליך של פתיחת תיק מע“מ וזאת בכדי שהשם של העסק יירשם כבר מההתחלה בחשבון הבנק של בעל העסק.

כתובת העסק: במידה וישנו חוזה שכירות בתוקף שהוא משרדך חשוב שהכתובת של העסק שתרשום בטופס 821 תתאים לחוזה השכירות.

מען להתכתבות: חשוב לתת כתובת בה הינך אוסף את הדואר באופן תדיר בכדי לקבל את הדואר שלך בזמן.

כתובת מגורים: כתובת שמופיעה במשרד הפנים אליה אתה רשום.

סוג ישות: יש לסמן יחיד.

מספר טלפון בעסק, בבית ומספר פקס יש למלא. אלו פרטי יצירת הקשר.

מס‘ זהות: מספר תעודת הזהות שלכם.

תיאור פעילות העסק: לדגומא: מעסה, פסיכולוג, עו“ד.

מחזור שנתי משוער על פיו ייקבע מעמד העוסק: עד 99,006 ₪ תוגדרו עוסק פטור (נכון ל– 2016) ותהיו פטורים ממע“מ. במידה ותחרגו תוך כדי השנה תצטרכו לשלם את המע“מ ותסווגו כעוסק מורשה.

תאריך פתיחת העסק– מתי התחלת בפעילות העסק או חודש נוכחי או בחודש הבא אם אתם מתעדתים לפעול בעתיד.

מספר עובדים– אם רק אתם אז 1 אבל אם יש צפי לעוד אז לרשום את מספר העובדים הכולל הצפוי.

פרטי חשבון הבנק– יש לרשום לפי השיק שהוגש למע“מ או לפי אישור חשבון הבנק.

היכן מתבצעת הפעילות העסקית– בכל מקרה יש צורך למלא את הפרטים גם אם עובדים מהבית וגם אם זה מחוץ בשכירות. יש למלא מי הבעלים של הנכס בתוספת ת.ז שלו, סוג הנכס: משרד, מחסן, מגרש ועוד. ולכמת בכסף מה שווי הנכס או כמה בשנה משלמים שכירות, יש לדייק במספר זה.

אם העסק בהקדמה אפשר לכתוב תאריך עתידי לפתיחת העסק וזאת רק אם העסק יתחיל לפעול בחודשים הקרובים.

יש לחתום – חתימה וחותמת ולהגיש את המסמך על נספחיו למע“מ.

קצת טכני– עם אילו מסמכים תצטרכו להצטייד

צילום תעודת זהות וספח, צילום המחאה מבוטלת מחשבון ע“ש העוסק או אישור חשבון הבנק על פרטי החשבון, חוזה שכירות עסקי או חוזה רכישה, תעודה או רישיון עיסוק. בנוסף טופס 821 מלא.

כמה הבהרות

ראשית יש להחליט איך יירשם העצמאי– עוסק פטור או עוסק מורשה, במידה והינכם צופים הכנסה פחותה מ– 99,006 (נכון ל2016) אז הוא זכאי לפתוח עוסק פטור במע“מ ויהיה פטור ממע“מ במידה ויחרוג מההכנסות הללו הוא יצטרך לשנת את הסיווג שלו לעוסק מורשה. עוסק פטור לא חייב לשלם מע“מ ומוציא קבלות ואין לו חובה להוציא חשבוניות מס.

היתרונות והחסרונות של עוסק פטור ועוסק מורשה

לא מתעסקים במע“מ כלומר אין צורך לאסוף חשבוניות לטובת זיכוי במע“מ. אך החסרון הוא שנוצרת לו תדמית שלילית כעסק קטן וחלש.

עוסק מורשה– כן חייב בתשלום מע“מ אך יש לו תדמית יותר רצינית. לראיה יש מקצועות רבים שהחוק מחייב אותם להיות עוסק מורשה ולא יכולים לא עוסק פטור. ראה פירוט נוסף במאמר – איך פותחים עוסק מורשה?

סוג הישות שאיתה תפעלו

יש לסמן את הישות שאתם רוצים להיות ממוסדים איתה. לבחירה נכונה איך נכון להתמסד ניתן לקרוא הקמת חברה או עוסק מורשה או להתייעץ עם עו”ד בכל אופן העסק שלכם יסווג בהתאם לצפי ההכנסות שלכם שתמלאו בטופס 821 תחת הכותרת מחזור שנתי משוער על פיו ייקבע משמעד העוסק, כאמור 99,006 זהו הסכום שמפריד בין פטור למורשה.

אולי יעניין אותך: